本會於115年3月7日上午9時至12時,邀請惟理聯合會計師事務所負責人李維仁會計師,講授「律師執業之申報實務」。

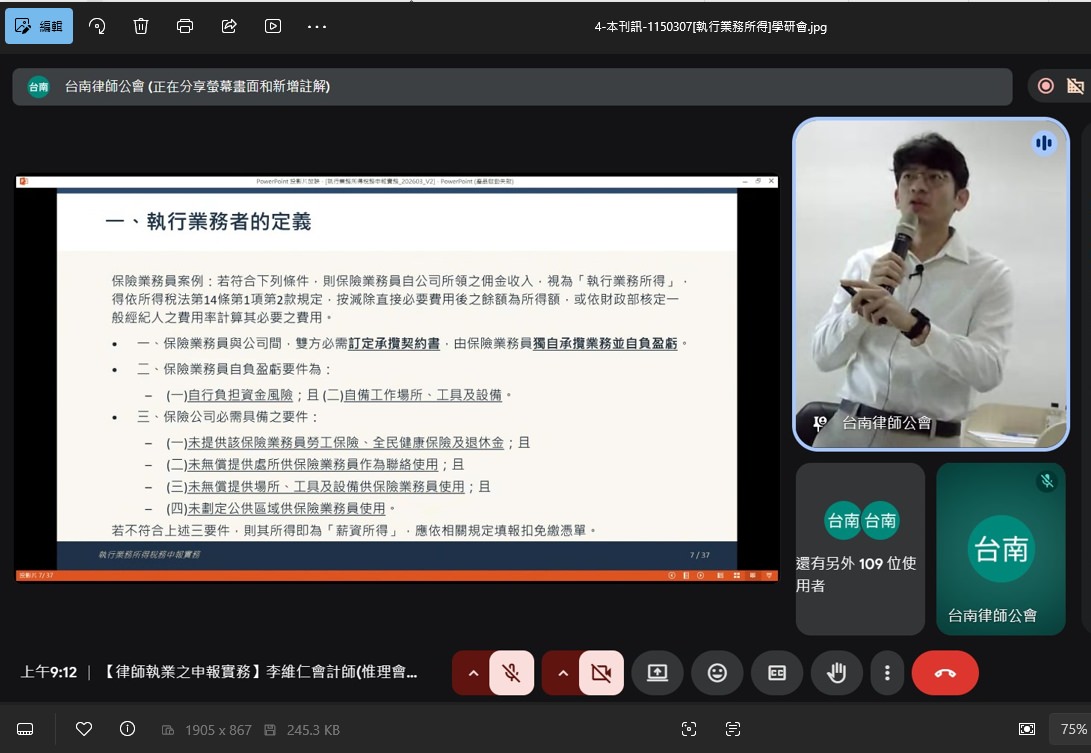

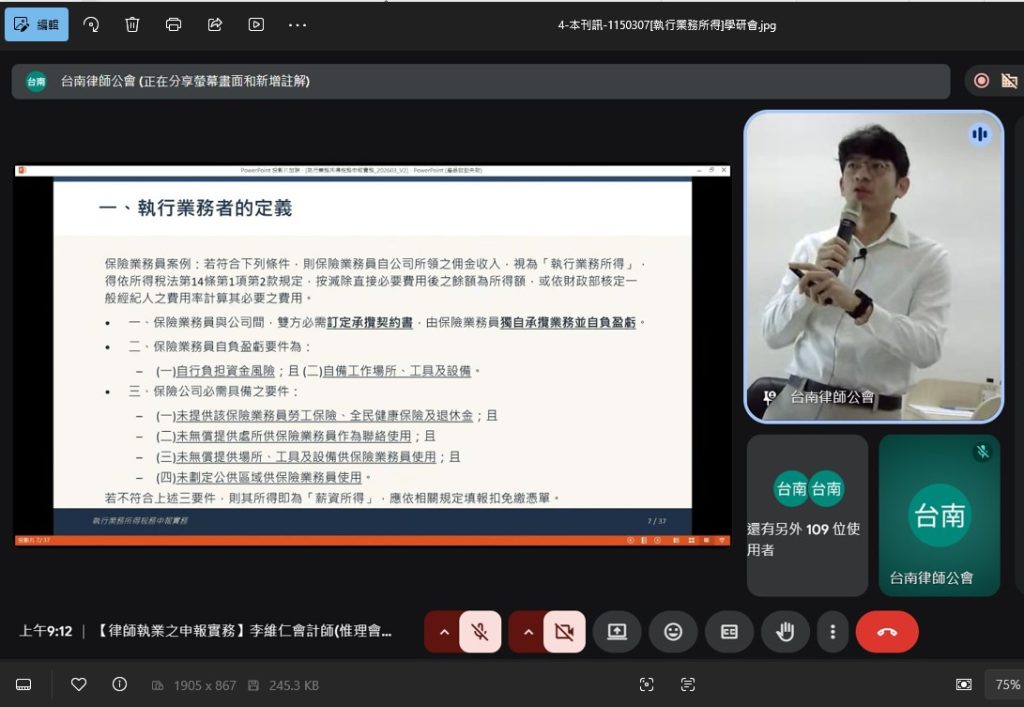

李維仁會計師從執行業務所得稅務申報的基礎觀念開始,首先介紹執行業務所得的定義,若以專門知識自力營生之執行業務者,自行承攬業務、自負盈虧,相對於受僱者是以薪資所得為主要收入來源,執行業務者收入來源多為客戶,亦即獨立執業的律師屬執行業務者。

李維仁會計師接著說明收入認列原則,執行業務者原則上是用收付實現制(Cash Basis),以實際收到款項的時間為收入認列時點,而非服務完成的時間為收入認列時點,且原則上係依每一審級或程序的結案年度作為所得歸屬年度。李維仁會計師提醒,如律師收受委任費用是以非現金的方式為之,例如信用卡、第三方支付、無卡分期或匯款等方式,皆有被稽徵機關查核的可能。

關於費用認列方式,分為核實申報或費用率標準。核實申報須依實際發生費用逐筆列報,且必須設帳記載、保存憑證;費用率標準則依財政部公告之費用率計算,且免設帳、不要求蒐集費用憑證等;依財政部公告,律師的費用率在一般案件為30%,如為法扶案件或義務辯護案件,費用率則提高至50%。李維仁會計師建議,費用結構透明的事務所較適合採取核實申報的方式,而規模較小、費用較低的事務所則多傾向選擇費用率標準。費用認列與收入認列相同,以現金收付為原則,如有預付租金、權利金攤提、修繕費或固定資產折舊等例外,需提出證明予稽徵機關查核。僱用員工薪資、事務所租金、本人所有供執行業務使用的固定資產折舊等費用、燃料費等,亦屬常見且得認列之費用;其他費用如交際費、職工福利、利息支出、律師公會入會費、律師公會常年會費或廣告費等亦得認列,惟須留意應取得合法憑證並查明與業務相關。

最後,李維仁會計師以大量實務案例,介紹國稅局查核重點項目,並舉出數項實務案例,同時分享自身與稽徵機關交涉的經驗,提點參與人員申報實務須特別注意的事項,尤其參與人員於課後發問踴躍,講座均一一仔細回應,相信參與人員都能夠將本次課程的收穫,實際運用到接下來的報稅季上。(瑾)